Antecedentes históricos de la Contabilidad

Un pensamiento conduce a otro. “Dónde estamos hoy depende en buena parte de dónde estábamos ayer“. Se hace necesario, entonces, analizar la historia de la contabilidad, considerando a ésta en sentido amplio, o sea como la necesidad de registrar mental o documentalmente elementos del patrimonio.

El ser humano ha mostrado siempre una tendencia a saber registrar cosas mental o documentalmente; recurriendo a símbolos gráficos para suplir las deficiencias de su memoria. Esos símbolos gráficos han evolucionado con el tiempo, conociéndose en la actualidad como rubros y cuentas.

Desde el principio de los tiempos la humanidad ha tenido y tiene que mantener un orden en cada aspecto y más aún en materia económica, utilizando medios muy elementales al principio, para luego emplear medios y prácticas avanzadas para facilitar el intercambio y/o manejo de sus operaciones.

La contabilidad nace con la necesidad que tiene toda persona natural o jurídica que tenga como actividad: el comercio, la industria, prestación de servicios, finanzas, etc. De poder generar información de los recursos que posee; y poder entender si llegó o no a los objetivos trazados.

Para remontar a los orígenes de la Contabilidad es necesario recordar que las más antiguas civilizaciones conocían operaciones aritméticas rudimentarias llegando muchas de estas operaciones a crear elementos auxiliares para contar como sumar, restar, multiplicación y división. Tomando en cuenta unidades de tiempo como el año, mes y día. Una muestra del desarrollo de estas actividades es la creación de la moneda como único instrumento de intercambio.

De tal manera que se puede aseverar que los orígenes de la Contabilidad son tan antiguos como el hombre, por lo tanto, la Historia de la Contabilidad merece el estudio detallado de cada etapa.

Se puede determinar que existieron etapas marcadas en la historia de la contabilidad como, por ejemplo:

a. La Contabilidad en la edad antigua

La contabilidad surge desde tiempos muy antiguos, cuando el hombre se ve en la necesidad de contabilizar los hechos económicos o las operaciones comerciales, gracias al surgimiento de la ganadería, agricultura y el comercio.

Diversos investigadores han conceptuado que, en época como la egipcia o romana, se empleaban técnicas contables que se derivan del intercambio comercial (Guajardo, 2011).

Los Egipto y Mesopotámica, fueron las primeras civilizaciones en utilizar el trueque y elementos de contabilidad. “En el museo Semántico de la Universidad de Harvard se conserva las tablillas de barro con más de seis mil años de antigüedad en la cual aparecen números curvilíneos dibujados con un punzón sobre arcilla. Dándoles una interpretación como los ingresos resultantes de la actividad económica de estas civilizaciones.” (Sinesterrea. G).

b. La Contabilidad en la edad media

En este periodo se desarrolló el feudalismo, que acaparó gran parte de la actividad comercial, por lo que las prácticas contables debieron de ser usuales, aun cuando esta actividad se volviese casi exclusiva del señor feudal y de los monasterios.

En la época del feudalismo a partir del siglo VIII Carlos magno exigía a sus escribanos un inventario anual de las pertenencias del imperio y en los libros se registraban sus transacciones económicas con los términos de ingresos y egresos. Las actividades económicas se empezaron a facilitar entre los siglos VII y VIII con la aparición de la moneda llamada “solidus” que fue emitida por Constantinopla.

En Europa central entre los siglos VIII y XII por órdenes de los señores feudales, los escribanos se vieron en la obligación de llevar los libros de contabilidad a las ciudades de Venecia, Génova y Florencia, ya que eran el epicentro del comercio, la industria y la banca.

En Francia durante los años 1300, los hermanos Reinero y Baldo Finí pudieron añadir nuevas cuentas como gastos y ventas, pero uno de los libros más conocidos fue sin duda el que se llevó a la comuna de Génova donde se utilizaron términos como él debe y haber además se añadió una cuenta de las pérdidas y ganancias las cuales resumían las acciones de la comuna y en este mismo año se añadieron nuevas cuentas como gastos y ventas.

b. La Contabilidad en la edad moderna

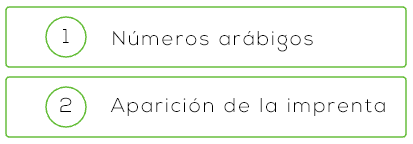

Esta etapa se inicia en el año 1453 y culmina con la Revolución Francesa. Durante esta etapa surgen dos acontecimientos de gran importancia que permitieron un notable avance y centran a la Contabilidad en su etapa de divulgación. Estos acontecimientos son:

1. Los números arábigos que actualmente conocemos (1, 2, 3, 4,…. etc).

2. La aparición de la imprenta, siendo esta última quien facilita divulgar los conocimientos impartidos por los monjes y mercaderes considerados hombres pujantes de la economía.

Se considera como pionero en el estudio de la “Partida doble” a Benedetto Cotrugli Raugeo. Señalando así el uso de tres libros:

- • Cuaderno = Mayor.

- • Giornale = Diario.

- • Memoriale = Borrador.

Incluyendo un libro copiador de cartas y la imperiosa necesidad de enseñar Contabilidad.

Sin lugar a duda el más grande autor de su época fue: Fray Luca Pacioli, nacido en el Burgo de San Sepulcro Toscaza en 1445, ingresó joven al monasterio de San Francisco de Asís, especializándose en Teología y Matemáticas.

Fue un incansable viajero quien enseñaba sus especialidades en varias universidades de Italia como Roma, Florencia y Asís. Su tratado de contabilidad explica el concepto de inventario como una lista de activos y pasivos, la cual debe relacionar el propietario antes de empezar a operar.

Indica también que:

• Memoriale: Deben anotarse todas las transacciones en orden cronológico, en forma minuciosa y detallada.

• Giornale: Debe aparecer toda la operación en términos de “débito” y “crédito”.

• Cuaderno: Debe aparecer cada una de las cuentas.

Para el siglo XVI la actividad contable se encontraba en pleno apogeo tanto en lo académico como en lo profesional, constituyéndose en una herramienta de gran importancia para los sectores económicos y sociales.

En Alemania en el año 1518 Grammateus publicó un libro combinado de Álgebra y Contabilidad; siete años más tarde, Tagliente escribe en Italia un tratado completo sobre Contabilidad.

En 1590 se imprimió el primer estudio formal de Contabilidad en español siendo su autor Bartolomé Salvador de Solórzano, pionero de esta disciplina en España y en 1591, Felipe II ordenó llevar la contabilidad real por partida doble.

En los siglos XVII y XVIII se estableció en Inglaterra, la profesión contable como una actividad independiente, profesional y libre.

El expansionismo mercantilista se encargó, de exportar al nuevo continente la Contabilidad por partida doble.

Sin embargo en América precolombina, era una actividad usual entre los pobladores.

A comienzos del siglo XIX el proceso industrial empezaba su carrera de éxito, Adam Smith y David Ricardo, padres de la economía, iniciaron el liberalismo; es a partir de esta época, cuando la Contabilidad comienza a sufrir las modificaciones de fondo y forma, que bajo el nombre de Principios de Contabilidad actualmente se sigue suscitando.

b. La Contabilidad en la edad contemporánea

Los cambios más profundos y de mayor repercusión presentados en la actividad contable en toda su historia, tuvieron lugar en el siglo XVIII. La Revolución Francesa, la Revolución industrial en Inglaterra, la filosofía individualista de Hegel y Kant, sentaron las bases para el resurgimiento del comercio en Europa y la tecnificación de la contabilidad.

En el siglo XIX, con el desarrollo de la industria europea, la contabilidad inició su más espectacular transformación.

En Francia, donde las finanzas públicas eran exclusividad real, pasaron al dominio popular, gracias al célebre contador Count Mollier. En 1795 Edmond Degrange distinguió dos clases de cuentas, unas deudoras y acreedoras y otras que representaban al propietario.

En Estados Unidos, La contabilidad se institucionalizó, constituyéndose en una actividad académica en la universidad de Pennsylvania en 1881 y reconocida como gremio profesional a través de la American Association of Public Accountants en 1886. Aparecen las máquinas de contabilidad, lo que facilitó el procesamiento de la información.

En Europa surgieron agremiaciones similares. En Edimburgo, 1854; en Francia 1891, en Australia, 1895; en Holanda, 1895 y en Alemania, 1896, En Italia, en 1893 comenzó a regir el Código Mercantil, regulador de la práctica contable en ese país.

Por años de 1990, el gobierno, la banca, las bolsas de valores, comenzaron a exigir los estados financieros certificados por contadores públicos independientes. La organización American Institute of Public Accountants se encargó de reunir agrupaciones profesionales con el fin de estudiar los problemas contables, y en 1934 sugirieron las seis primeras reglas de los principios contables de hoy.