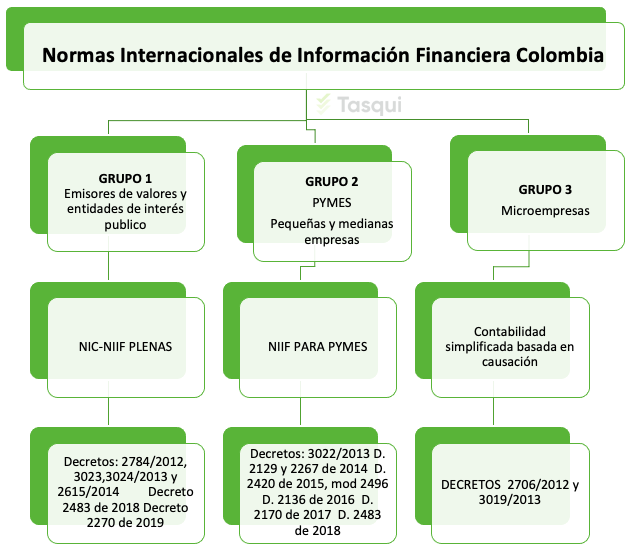

Marcos técnico-normativos en Colombia

En Colombia existen tres marcos técnico-normativos compilados en el DUR 2420 de 2015 y en el decreto 2483 de 2018, que aplican para cada uno de los tres grupos en los cuales se dividieron las empresas del país, de acuerdo con su nivel de activos e ingresos, número de trabajadores, condición de exportadoras e importadoras, tipo de vinculación económica, entre otros criterios.

En julio de 2009 el Gobierno expidió la Ley 1314 en la cual se regulan los principios y normas de contabilidad e información financiera en Colombia. Con esta Ley, el Gobierno Nacional encargó al Consejo Técnico de la Contaduría Pública (CTCP) para el proceso de normalización técnica de las normas en Colombia y por ello, emitió el documento “Direccionamiento Estratégico” el cual busca el desarrollo efectivo del proceso de convergencia y ha orientado al mercado para que las empresas colombianas se clasifiquen en alguno de los tres grupos que a continuación se describen:

¿Quiénes están en cada grupo?

a) Emisores de valores: Entidades que cotizan sus valores en un mercado público, ejemplos, Pacific Rubiales, Nutresa, Ecopetrol, entre otros.

b) Entidades y negocios de interés público. (captan, manejan o administran recursos del público) Ejemplos, entidades financieras, fondos de pensión, aseguradoras.

c) Entidades que no estén en los literales anteriores, que cuenten con una planta de personal mayor a 200 trabajadores o con activos totales superiores a 30.000 salarios que para el año 2012 sería $17.001.000.000 y que, adicionalmente, cumplan con cualquiera de los siguientes parámetros:

I. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas.

II. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas.

III. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF plenas.

IV. Realizar importaciones o exportaciones que representen más del 50% de las compras o de las ventas respectivamente.

a) Con activos superiores a 30.000 SMLMV o con más de 200 empleados que no pertenezcan al Grupo 1.

b) Con activos totales entre 500 y 30.000 SMLMV o que tengan entre 11 y 200 empleados y que no sean emisores de valores ni entidades de interés público.

c) Microempresas con activos de no más de 500 SMLMV y 10 empleados y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV.

Entidades que cumplan todos los siguientes requisitos:

1. Tener hasta 10 trabajadores.

2. Poseer activos totales, excluida la vivienda, hasta (500) Salarios Mínimos Mensuales Legales Vigentes (SMMLV).

3. Tener ingresos brutos anuales menores de 6.000 SMMLV.